티스토리 뷰

LG에너지솔루션(373220)은 1Q24에 1,573억원의 영업이익을 달성하며 시장 예상치를 크게 뛰어넘었다. 하지만 2Q24에는 2,674억원의 영업이익을 기록할 것으로 예상되며, 이는 컨센서스를 44% 하회하는 수준이다. 소형 전지, 자동차 전지, ESS 전지의 수요와 가격이 불확실한 환경에 직면한 것이 주요 원인이다. 그러나 IRA AMPC 정책에 따른 세제 혜택이 장기적으로 실적 개선에 기여할 것으로 전망되며,삼성증권에 따르면,목표주가 510,000원, 투자의견은 BUY로 유지한다.

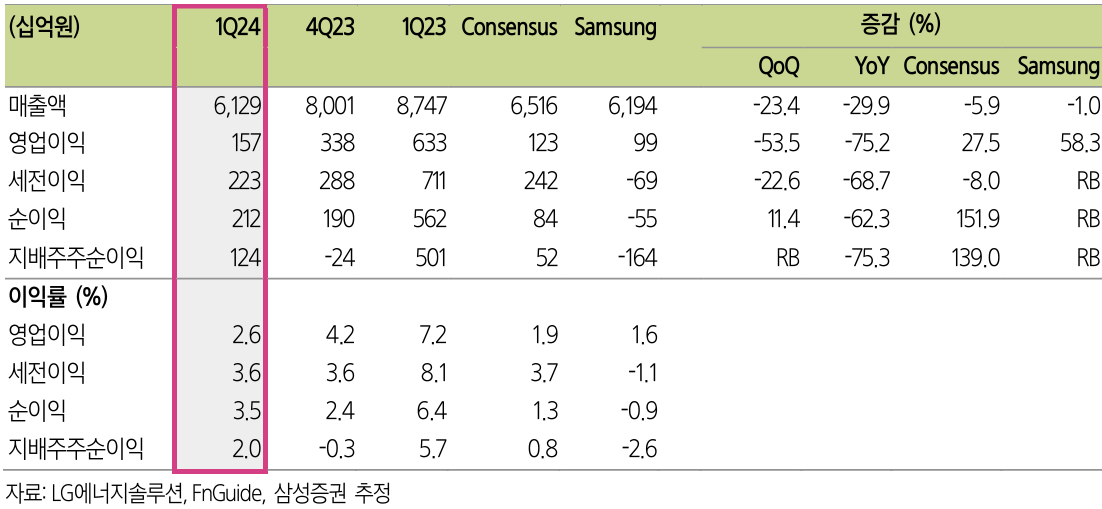

1Q24 컨센서스 상회, 보상금 수령규모가 예상보다 컸기 때문

LG에너지솔루션은 1Q24에 6,129억원의 매출액과 1,573억원의 영업이익을 달성했다. 이는 각각 전년동기대비 29.9%, 75.2% 감소한 수치이지만, 컨센서스를 각각 5.9%, 27.5% 상회한 결과이다. 이는 가동률 하향으로 인해 일부 고객사로부터 수령한 보상금이 예상보다 컸기 때문으로 분석된다. 소형 전지는 매출액 2,176억원(+15%QoQ), 영업이익 786억원(+655%QoQ)을 기록하며 수익성을 회복했다.

자동차 전지는 매출액 3,739억원(-25%QoQ), 영업이익 -244억원(적자 전환QoQ)을 보였다. ESS 전지는 매출액 215억원(-81%QoQ), 영업이익 -858억원(적자 전환QoQ)을 나타냈다. IRA AMPC는 영업이익 1,889억원(-24%QoQ)으로 감소했다.

2Q24 컨센서스 하회 전망, 소형 및 자동차 부문 ASP 추가 하락 예상

LG에너지솔루션은 2Q24에 6,578억원의 매출액과 2,674억원의 영업이익을 기록할 것으로 예상된다. 이는 각각 전년동기대비 25%, 42% 감소한 수치이며, 컨센서스를 각각 0.7%, 44% 하회하는 수준이다. 소형 전지와 자동차 전지의 ASP가 각각 7%QoQ, 16%QoQ 추가 하락할 것으로 전망되며, 전분기 고객사로부터 수령한 보상금 소멸 및 부정적 래깅 효과 심화에 따른 자동차 전지의 수익성이 크게 부진할 것으로 예상된다.

소형 전지는 매출액 2,180억원(+0.2%QoQ), 영업이익 111억원(+41%QoQ)을 기록할 것으로 추정된다. 자동차 전지는 매출액 3,964억원(+6%QoQ), 영업이익 -198억원(적자 확대QoQ)을 보일 것으로 예상된다. ESS 전지는 매출액 433억원(+102%QoQ), 영업이익 -48억원(적자 축소QoQ)을 나타낼 것으로 분석된다. IRA AMPC는 영업이익 402억원(+112%QoQ)으로 증가할 것으로 전망된다.

IRA 세제 혜택은 장기적 기대감, 목표주가 510,000원

LG에너지솔루션은 IRA AMPC 정책에 따라 미국에서 배터리 생산에 대한 세제 혜택을 받을 수 있다. 이는 2023년부터 2032년까지 매년 1조원 이상의 세전이익을 창출할 수 있는 장기적인 성장 동력이 될 것으로 전망된다. 삼성증권은 LG에너지솔루션의 2024년 영업이익을 2.49조원(+15%YoY)으로 예상하며, 이는 최근 크게 낮아진 시장 컨센서스(2.62조원)의 추가 하향 가능성을 시사한다.

이에 삼성증권에서는, 1Q 어닝 서프라이즈와 2Q 실적 부진을 동반 반영하여 목표주가를 510,000원으로 유지한다. 또한 최근 낮아진 주가 및 시장 기대치를 감안하여 투자의견은 BUY로 유지한다.

'경제 금융 > 공모주,주식정보' 카테고리의 다른 글

| 스타벅스, 실적 호조에도 주가 하락..투자 기회로 볼 수 있을까? (0) | 2024.05.04 |

|---|---|

| 포스코인터내셔널 실적과 주가 전망 (0) | 2024.04.29 |

| 한미반도체 주가 대비 97.6% 상승 여력 (0) | 2024.04.24 |

| 포스코퓨처엠 주가 전망:실적과 목표주가 (0) | 2024.04.19 |

| 한샘 실적과 주가 전망:목표주가 (0) | 2024.04.19 |