티스토리 뷰

포스코인터내셔널은 1분기 연결 기준 영업이익이 2,654억 원으로 컨센서스를 8% 상회하며, 에너지사업에서 견고한 실적을 달성했다. 이는 LNG 직도입을 통한 원가 절감과 고부가가치 사업 투자의 성과로, LNG value chain을 일원화하려는 회사의 노력이 실질화되고 있다는 것을 보여준다. 앞으로도 LNG value chain 강화, 2차전지 소재 및 전기차 부품 관련 사업 투자 등을 통해 신규 성장동력을 확보할 것으로 기대된다.

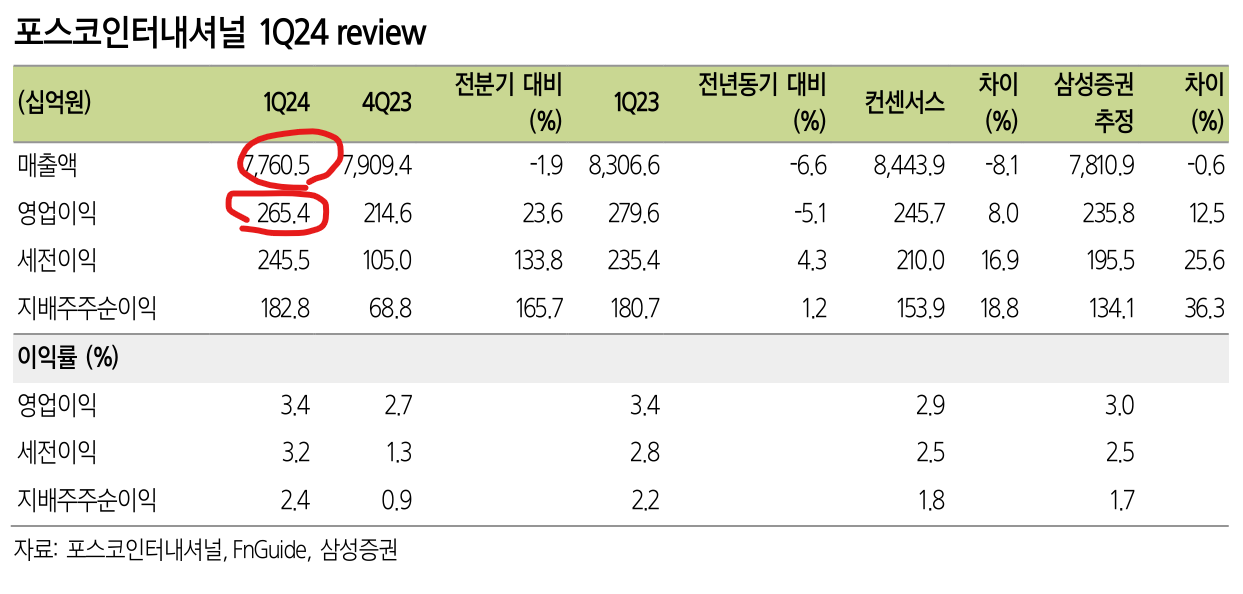

포스코인터내셔널의 1분기 실적과 투자전망에 대해 자세히 살펴보겠다.

1분기 실적: 에너지사업이 주도한 양호한 성과

포스코인터내셔널의 1분기 연결 기준 매출액은 7,760.5억 원으로, 전년동기 대비 6.6% 감소했다. 이는 철강 trading 실적이

코로나19로 인한 수요 회복 지연과 가격 하락의 영향을 받았기 때문이다. 하지만 영업이익은 265.4억 원으로, 전년동기 대비 5.1% 감소에 그쳤다.

이는 에너지사업에서 LNG 직도입을 통해 원가를 개선하고, 고부가가치 사업으로 포트폴리오를 다각화했기 때문이다. 특히, LNG 직도입은 LNG value chain을 일원화하려는 회사의 전략적인 투자로, 안정적인 수익 창출과 위험 관리에 기여하고 있다.

주가전망: 신규 성장동력 확보에 주력

포스코인터내셔널은 LNG value chain 강화, 2차전지 소재 및 전기차 부품 관련 사업 투자 등을 통해 신규 성장동력을 확보하고 있다. 이러한 투자들은 상대적으로 높은 수익성이 가능하다는 점에서 긍정적이다. 따라서, 회사가 약속한 투자들을 성실히 이행하는지에 대한 꾸준한 점검이 필요하며, 순조로운 투자 진행 시 그 성과는 2026년부터 가시화될 것이다.

다만, 올해는 성장보다는 기존 사업에서의 안정적 실적이 유지될 것으로 예상된다. 구동 모터코아 실적 하향 및 소재사업 peer 대비 valuation discount(규모 차이에 기인) 등을 반영하여 목표주가를 기존 대비 9% 하향한 60,000원으로 제시(SOTP 방식)하나, 1분기 실적에서 성과가 확인된 LNG value chain 일원화를 강화하려는 회사 투자 방향성이 긍정적인 바, BUY 투자의견을 유지한다.

포스코인터내셔널은 1분기에 에너지사업에서 LNG 직도입을 통해 원가 절감과 고부가가치 사업 투자의 성과를 달성하며, 안정적인 실적을 유지했다. 이는 LNG value chain을 일원화하려는 회사의 노력이 실질화되고 있다는 것을 보여준다.

앞으로도 LNG value chain 강화, 2차전지 소재 및 전기차 부품 관련 사업 투자 등을 통해 신규 성장동력을 확보할 것으로 기대된다. 올해는 성장보다는 기존 사업에서의 안정적 실적이 유지될 것으로 예상되나, 중장기적으로는 투자의 성과가 가시화될 것이다. 따라서,삼성증권에서는, BUY 투자의견과 60,000원의 목표주가를 유지한다.

'경제 금융 > 공모주,주식정보' 카테고리의 다른 글

| 주식 절세 꿀팁 ! ["양도세 0원 만들기"] (0) | 2024.05.14 |

|---|---|

| 스타벅스, 실적 호조에도 주가 하락..투자 기회로 볼 수 있을까? (0) | 2024.05.04 |

| LG에너지솔루션 실적,목표주가 앞으로 전망 (0) | 2024.04.29 |

| 한미반도체 주가 대비 97.6% 상승 여력 (0) | 2024.04.24 |

| 포스코퓨처엠 주가 전망:실적과 목표주가 (0) | 2024.04.19 |