티스토리 뷰

반도체 산업의 부품 업체로 주목받는 원익QnC(074600)가 쿼츠 사업부의 증설과 수요 증가로 올해보다 내년 실적이 더욱 호조될 것이라는 전망이 나왔다. 한화리서치는 원익QnC에 대해 투자의견 BUY를 유지하고, 목표주가를 5만원으로 상향했다.

쿼츠 Capa 증설 속도 상향

원익QnC는 쿼츠 제품을 생산하는 QnC, WQT, WQE 등의 자회사를 보유하고 있으며, 삼성전자, SK하이닉스, TSMC 등의 주요 고객사와 거래하고 있다.

쿼츠는 반도체 제조 공정에서 사용되는 소재로서, 고온과 고압에 강한 내구성과 순도를 요구한다. 쿼츠의 수요는 반도체 공정의 미세화와 복잡화에 따라 증가하고 있다.

원익QnC는 내년까지 이어질 쿼츠 수요 증가를 대비해 구미와 대만의 쿼츠 Capa 증설을 재차 가속화하고 있다. 구미 증설분의 경우 내년 상반기 중 마무리, 대만 증설분의 경우 연내 마무리될 전망이다.

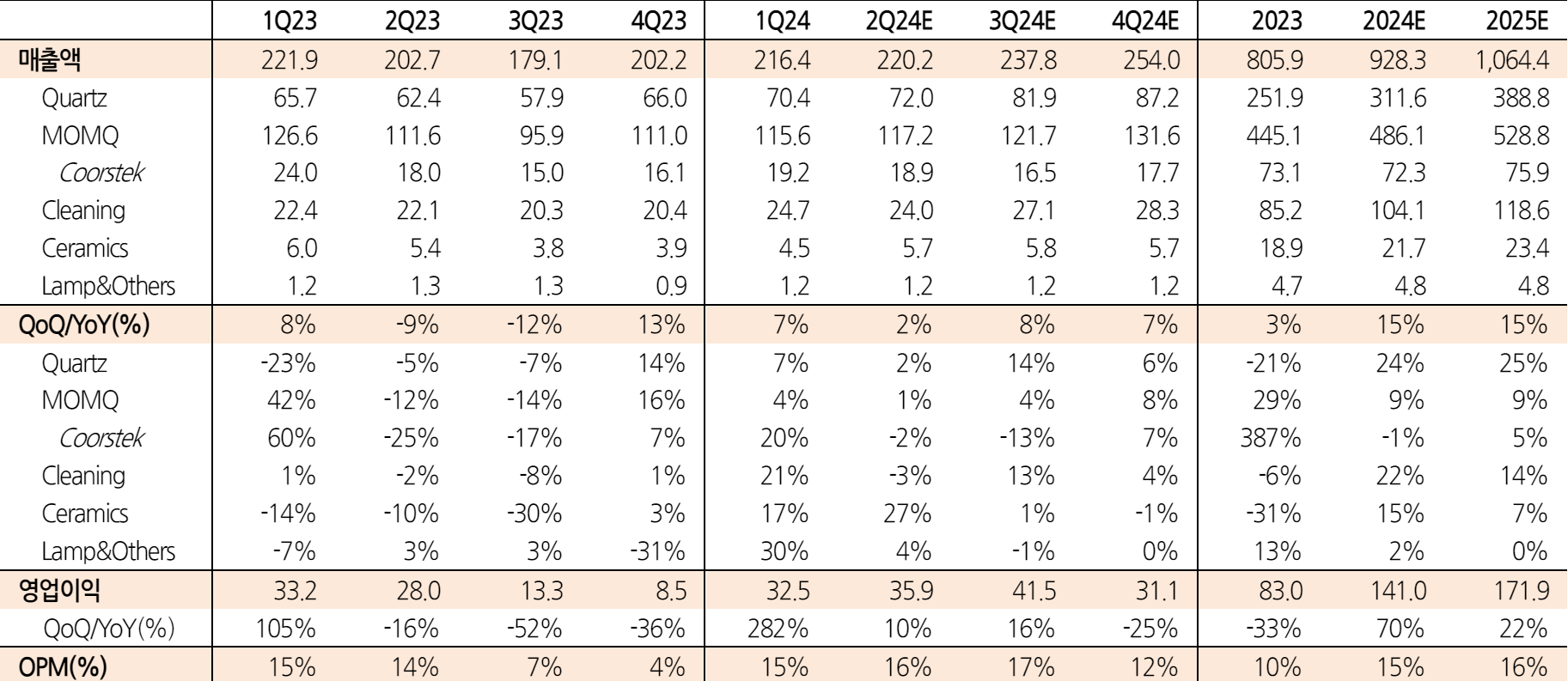

이에 따라 원익QnC의 쿼츠 매출은 지난해 2,519억원에서 올해 3,116억원, 내년 3,888억원으로 빠르게 증가할 것으로 예상된다.

모멘티브, 세라믹 부문 이익 호조

원익QnC는 모멘티브(MOMQ)라는 자회사를 통해 세라믹 부품을 생산하고 있다. 세라믹 부품은 반도체 제조 장비의 내부 부품으로 사용되며, 고온과 고압에 강한 내구성과 내식성을 요구한다.

모멘티브는 세라믹 부품의 세계 최대 생산업체인 Coorstek의 한국 지사로서, 삼성전자, SK하이닉스, 램리서치, TEL 등의 주요 고객사와 거래하고 있다.

모멘티브는 세라믹 부문의 이익이 올해 상반기에 크게 개선되었으며, 하반기에도 안정적인 수익성을 유지할 것으로 전망된다. 이는 반도체 제조 장비의 수요 증가와 공급 부족으로 인한 가격 상승이 주요 요인이다.

이에 따라 모멘티브의 매출은 지난해 445억원에서 올해 486억원, 내년 529억원으로 증가할 것으로 예상된다.

원익QnC는 쿼츠와 세라믹 부문의 성장으로 올해보다 내년 실적이 더욱 호조될 것이라는 전망이 나왔다. 한화리서치는 원익QnC에 대해 투자의견 BUY를 유지하고, 목표주가를 5만원으로 상향했다. 원익QnC는 반도체 산업의 부품 업체로서, 고객사의 수요 변화와 공급 부족에 따른 가격 변동에 민감하게 반응할 수 있으므로, 투자자는 이러한 요인들을 주의깊게 관찰해야 한다.

'경제 금융 > 공모주,주식정보' 카테고리의 다른 글

| 비스토스 주가 전망! 미국 FDA 승인을 기다리며 (2) | 2024.06.12 |

|---|---|

| 인텔리안테크 주가,지상용 안테나 매출 본격화 (0) | 2024.06.12 |

| 세림B&G 주가, 환경표지인증제도 연장 여부에 달렸다? (0) | 2024.06.10 |

| 알테오젠 주가,단번에 시가총액 3위 뚜둥! (1) | 2024.06.07 |

| 엔비디아 액면분할, 주가 상승 트리거가 될까? (0) | 2024.06.07 |